|

기준금리 인상에 따라 이달 중에 대출금리 등 시장 금리도 잇따라 오를 전망입니다.

금리 부담을 완화하기 위해 당분간 '고정형 대출상품'이 인기를 끌 것으로 전망되는데 전문가들은 수수료 등을 고려해야 한다고 조언했습니다.

유상석 기자가 보도합니다.

|

한국은행이 1년 만에 올린 기준금리를 올리면서 은행권 대출에도 영향을 주고 있습니다.

기준금리 인상에 따라 이달안에 은행권 대출 금리 등 시장 금리도 잇따라 오를 전망입니다.

금리인상으로 대출 상품에도 변화가 있을 것으로 보입니다.

당장 피해가 예상되는 곳이 변동형 대출을 받은 차주들이기 때문입니다.

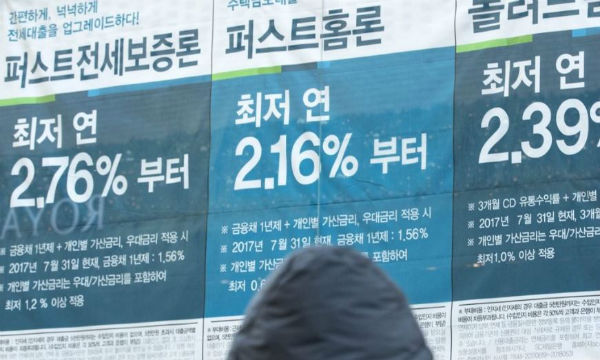

금융권 자료를 종합하면, 오늘 기준으로 주요 시중은행들의 변동금리형 주택담보대출 금리는 연 3.24에서 4.8% 수준입니다.

기준금리 인상 전과 비교하면 0.14에서 0.3%포인트 정도 높아진 수치입니다.

그런데 고정금리형 상품의 경우는 연 2.94에서 4.52% 수준을 나타냈습니다.

보통 고정형 대출의 금리가 변동형보다 높은 것으로 여겨지지만, 이번에 그 반대의 현상이 나타난 겁니다.

한동안 급등했던 미국 국채금리는 '미국의 기준금리 인상 속도가 낮아질 수 있다'는 기대감에 최근 하락했습니다.

이런 현상이 우리나라 고정형 대출상품 금리 산정의 기준이 되는 '5년 만기 금융채권', 즉 '5년물 금융채' 금리에도 영향을 미친 겁니다.

금융권에서는 이런 이유 때문에 당분간 고정금리형 대출 상품이 인기를 끌 것으로 전망하고 있습니다.

금융전문가들은 그러나 "수수료나 최근 바뀐 대출 규제 등을 자세히 따져야 한다"고 당부했습니다.

특히 주택담보대출의 경우, 약정 기간이 끝나기 전에 다른 대출로 전환할 경우, 수수료가 이자 절약분보다 많아질 수 있다고 경고했습니다.

BBS 뉴스 유상석입니다.