2000년대 초 여의도에 K라는 정치인이 있었다. 의회진출 진보정당이 나왔고 K는 창당의 주역이었다. K는 유력언론사 파리 특파원까지 지낸 언론인 출신이다. 세칭 대학 운동권 출신도 아니다.

K는 두 차례의 국회의원을 했고 대통령 선거까지 나섰다. “진보=좌익”, “좌익=북 노동당“이라는 군부독재시절의 프레임이 잔존했던 시절이었기에 K는 당연 관심 대상이었다.

세간의 관심을 받던 시절, K는 방송 인터뷰 첫 마디는 항상 “살림 좀 나아지셨습니까?”였다.

그의 주장은 정치적 이슈와 같은 큰 담론 보다는 서민들의 생활고가 항상 먼저였다.

노동 상황을 이야기 하고, 장바구니 물가를 걱정하며 서민들의 생활수준을 질문하고 잘못된 정책을 질책하며 변화를 요구하고 지향했다.

수년에 걸친 K의 이런 행보는 “진보=좌익” “좌익=북 노동당“이라는 프레임에 균열을 냈고 많은 이들이 군부독재가 만든 프레임에서 다른 생각을 하기 시작했다.

그렇게 진보정당은 우리 정치권에 자리를 잡아 갔다.

지금 집권 세력도 스스로를 진보라 일컫는다.

아마도 K와 같은 이들이 뿌린 씨앗이 만든 열매라는 생각을 해본다.

진보와 보수는 한집에 살아야 한다.

정치적으론 서로를 견제하며 보완하고, 경제적으로는 분배와 성장의 균형점을 찾는 대척점이기 때문이다.

보수가 성장 위주로 이야기 하고 진보가 분배를 고집하는 것은 당연하다.

물론 잘난 척 하기에는 정치적으론 진보, 경제엔 보수가 유리한 면이 있다.

정치는 잇슈 선점이, 경제는 수치결과가 상대를 제악하기 쉽기 때문이다.

그런데 요즘 우리 집권 세력이 진보 정권 맞나? 하는 생각을 들 때가 많다.

특히 경제 쪽에서 눈에 많이 들어온다.

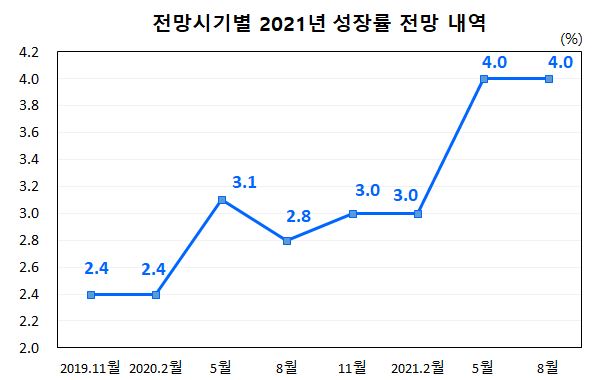

“코로나 속 수출 호조”, “올해 경제성장 4%, 내년 3%”라는 전망치로 홍보에 열을 올린다.

4% 성장은 코로나19 팬데믹 상황 속 OECD 국가 중에서도 최상위권이다.

잘한 것임에는 분명하다.

그런데 진보의 아이콘이라는 분배의 문제, 서민경제에 있어서는 점수를 줘야하나 하는 생각이 든다.

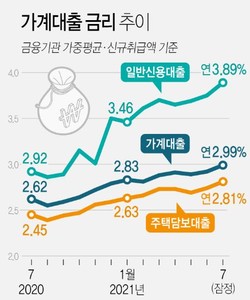

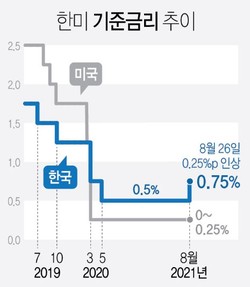

지난 26일 단행한 한국은행 기준 금리 인상문제만 보더라도 그렇다.

가계부채 위험, 부동산 가격 상승 금융자산 과대평가 등이 기준금리 인상의 이유인데 기준금리를 올리면 이 같은 문제들이 해결될까?

상당수의 전문가들은 후속조치가 병행 될 때 가능한 이야기라고 한다.

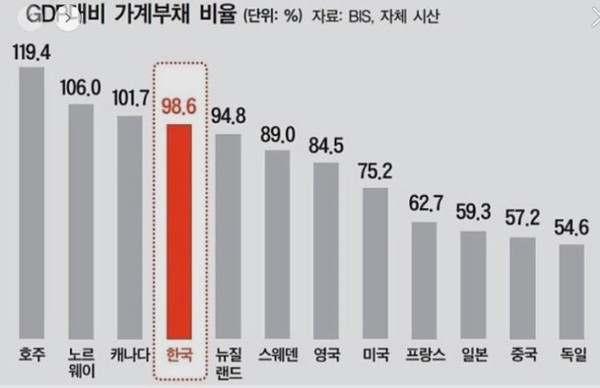

1천800조원을 넘는 가계부채의 연간 이자부담 상승은 조 단위에 이른다.

코로나19로 하루하루가 마이너스 경제인 소상공인들은 405조원에 달하는 부채를 앉고 있다.

향후 대출은 줄였지만 기존 대출이자 부담에 대한 정부의 대책은 아직 이다.

이자부담에 의한 파산을 우려하는 목소리가 높고 파산 대상은 우리 사회의 상대적 약자이다.

중소기업 업계가 한국은행의 기준 금리인상에 유감을 표시하며 다음 달(9월)에 종료되는 소상공인 대출 만기 연장 및 상환 유예 조처를 요구한 것도 백업 파일이 없는 정책발표에 대한 힐란 이라고 할 수 있다.

부동산 문제도 보자. 이자가 1% 오르면 부동산 가격은 3% 떨어진다는 현장의 논리가 있다.

기준금리가 오른 만큼 시중 금리는 당연히 오를 것이고 규모는 1% 이상이 될 것이라는 전망 들이다.

금리조정으로 부동산 가격은 일정부분 영향을 받을 것이다.

그러나 돈 없는 사람들이 집을 사기위해 목돈을 만들기가 더 어려워진다는 이야기이기도 하다.

미국 연방 준비제도는 지난해 3월부터 우리보다 더 낮은 기준금리(0-0.25%)를 유지해 오고 있다.

“제로 금리”의 부담이 크지만 미국은 코로나19 팬데믹 상황에 따른 블랙스완 가능성에 대한 준비가 필요하다며 인상을 추후로 미뤘다.

정치는 보여주는 쇼 이지만 경제는 치밀한 계산에 의한 준비라는 점....새겨볼 필요가 있지 않은가?.