|

지난달(3월) 생산과 소비, 투자 등 주요 산업활동지표가 모두 올랐습니다.

지난 2월에 하락한 기저효과 반영된 것인데, ‘2분기 이후 경기’가 회복될지 주목됩니다.

기획재정부에서 박관우 기자가 보도합니다.

|

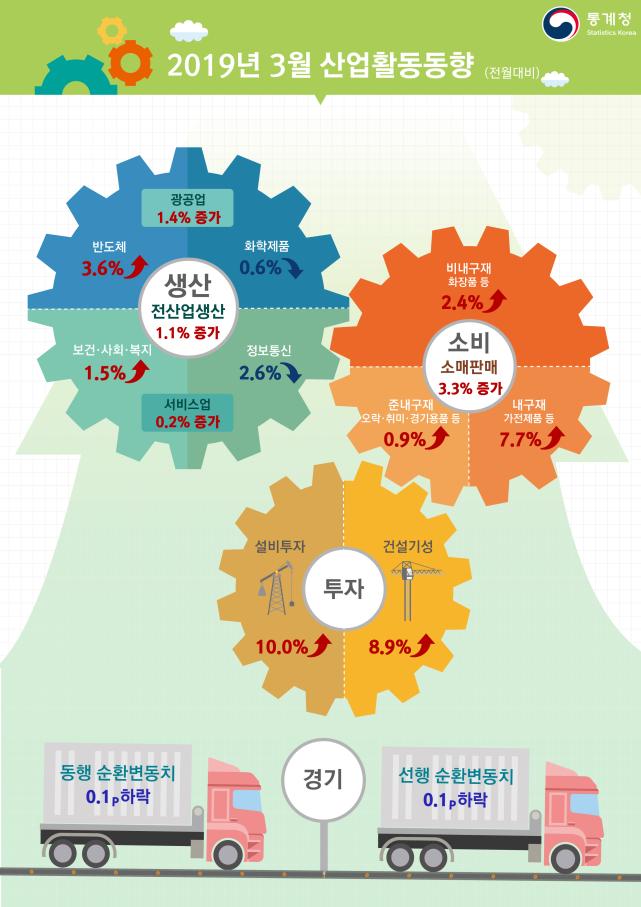

통계청이 발표한 ‘3월 산업활동 동향’에 따르면, 생산과 소비, 투자 등 주요 지표가 모두 올랐습니다.

특히 소비와 투자는 각각 4년 1개월과 2년만에 최대폭으로 증가했습니다.

생산 역시 지난해 11월 이후 등락을 반복하다, 지난달 증가세(1.1%)로 돌아섰습니다.

그러나, 지난 2월의 기저효과가 반영되면서, 호조세를 견인하기는 제한된다는 평가입니다.

[인서트 1] 김보경 산업동향과장의 말입니다.

[3월은 지난달에 비해서 전반적으로 모든 생산이라든지 소비, 투자, 건설도 모두 큰 폭으로 증가하였습니다. 큰 폭의 증가 이유는 (말씀드린 대로) 2월에 감소폭이 컸던 것에 대한 기저효과로 볼 수 있고요. 다만, 분기로 봤을 때에는 2월에 감소폭을 모두 회복하기에는 좀 증가폭이 적었다고 보이고요. 그런 측면에서 경기동행지수도 순환변동치가 일부 하락했습니다.]

생산과 소비가 설비투자가 모두 늘어나는 ‘트리플(triple) 증가’는 지난 1월 이후 두달 만입니다.

그러나, 현재 경기상황을 보여주는 ‘동행지수 순환변동치’는 12개월째 내림세를 이어갔습니다.

또 향후 경기를 예측하는 ‘선행지수 순환변동치’ 역시 10개월 연속 하락했습니다.

동행과 선행지수가 동반 하락은 10개월 연속 이어진 것인데, 관련 통계작성 이후 지난달(3월)이 처음입니다.

[인서트 2] 김보경 산업동향과장입니다.

[긍정적인 측면은 지난달에는 동행지수가 0.5p가 하락했지만 이번 달에는 0.1p 하락으로 감소폭이 상당히 줄어들었고, 또 특히 이번 달이나 봤을 때 소매판매가 증가폭이 컸던 부분, 그리고 투자도 일부 회복세를 보인 점이 그래도 긍정적인 면으로 볼 수가 있겠습니다.]

2분기 이후 경기전망에 대해서는 1분기 보다 개선될 것이라는 진단이 우세합니다.

미국과 중국 경기가 선전하는 대외요인이 긍정적으로 작용할 것이라는 예상 때문입니다.

그러나, 1분기 지표가 바닥을 친데다, 수출과 기업 투자지표가 낮아, ‘2분기 이후 호조세’도 제한될 것이라는 전망입니다.

기획재정부에서 BBS 뉴스 박관우입니다.