|

오는 31일부터 은행권 가계대출이 최대 10% 가량 대폭 축소되고, 비소득 대출은 사실상 금지됩니다.

박관우 기자가 보도합니다.

|

금융위원회는 오늘 은행권의 총부채원리금상환비율, DSR 관리지표 도입방안 등을 발표했습니다.

주요 내용을 보면, 은행권의 대출비율을 최대 10%가량 축소했습니다.

은행 대출을 줄여 가계부채 등 시중자금을 관리하려는 것으로 풀이됩니다.

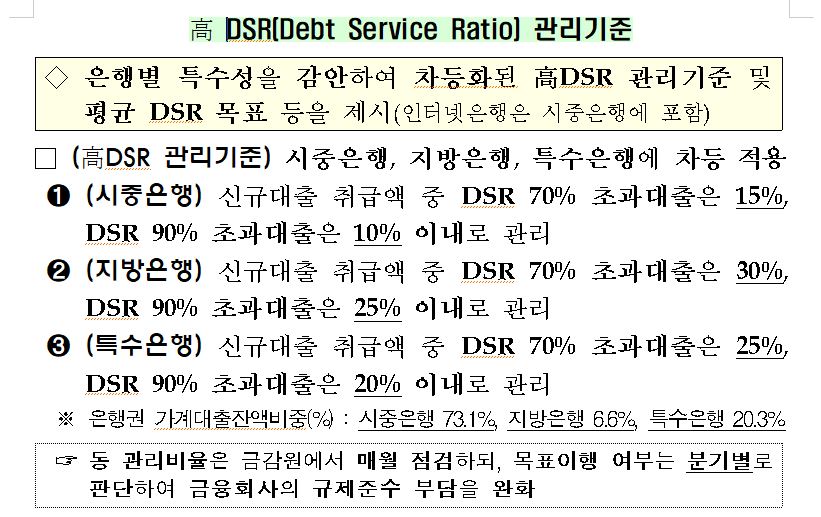

이를 위해,금융위는 ‘DSR 70%와 90% 초과 등 2개의 고위험 대출 기준’을 마련했습니다.

이 기준은 시중과 지방, 특수은행 등 은행권에 대해 오는 31일부터 먼저 적용됩니다.

이어, 내년 상반기까지 상호금융과 보험사, 저축은행, 여신전문금융회사 등 금융권 전체로 확대됩니다.

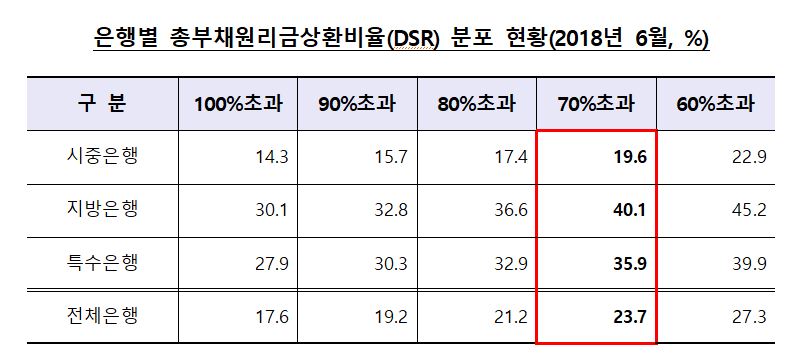

적용 기준을 보면, 'DSR, 즉 총부채원리금상환비율 70%를 초과한 은행 대출의 경우, 최고 10.9% 축소됩니다.

‘DSR 90%의 경우에도, 역시 은행종류에 따라 5.7%에서 최대 10.3% 포인트 감소됩니다.

은행권 대출축소와 함께 개인별 대출요건도 강화됩니다.

전문직 신용대출을 포함해 비대면 대출과 협약대출 등은 별도로 관리됩니다.

그동안 은행권이 자율적으로 운영한 ‘임대업에 대한 이자상환비율, 즉 RTI(Rent to interest)’도 강화됩니다.

RTI 기준에 미달하는 ‘임대대출 예외취급 한도’가 폐지됐습니다.

다만, RTI 비율을 높일 경우, 세입자 부담으로 전가될 우려가 있어 현행 기준(임대 1.25배, 비주택 1.5배)을 유지했습니다.

그러나, 서민 실수요자를 위한 대출조건은 확대됩니다.

직장근로자에 대해 국민연금과 건강보험료 납부내역 등을 통해 산출된 소득을 ‘차주(借主)의 실제소득’으로 인정됩니다.

또, 농어업인에 대해서는 소득인정범위에 확대해, 농축수산물 관련 자료를 포함시켰습니다.

하지만, 은행권 대출규모가 축소되면서, 신용담보와는 상관없이 거래은행의 사정과 시점에 따라 대출불능사례도 발생할 것으로 보입니다.

금융위원회에서 BBS 뉴스 박관우입니다.