아시다시피 금융이란 돈을 이용해 돈을 버는 ‘돈 장사’입니다.

보험업도 마찬가지입니다. 여러 계약자에게 돈을 거둬들인 뒤, 뭔가 일이 터지면 그 일이 터진 사람에게 몰아주는 사업이죠. 일 터진 사람이 없으면, 그 돈은 보험 사업자의 주머니 속에 남아있을 테고요.

돈 장사가 다 그렇겠지만, 보험업에 대한 인식도 딱히 그렇게 좋진 못합니다. 특히 보험을 잘 모르는 사람에게, 보험회사의 이미지는 딱 이럴 겁니다. 제발 가입 좀 해 달라고 매달릴 땐 언제고, 보험금 지급할 때 되면 엄격! 근엄! 진지!해지는 집단. 천하에 못~~~된 사람들...

그래서일까요? 우리나라의 대형 보험회사들은 긍정적인 인상을 보여주기 위해 사회공헌 분야에 많은 노력을 기울이고 있습니다.

이른바 ‘빅3’로 불리는 생명보험사들이 작년 한 해 동안 쓴 기부금 액수만 봐도 그렇습니다. 생명보험협회 자료를 보면, 삼성생명이 777억 원, 교보생명이 202억 원, 한화생명이 138억 원을 기부금으로 각각 지출했습니다.

한 가지 안타까운 것은, 그럼에도 불구하고 제 눈엔 이들 ‘빅3’ 생보사들이 ‘착하게’ 보이지 않는다는 겁니다.

자살보험금 지급 문제 때문인데요.

쉽게 설명하자면 이렇습니다. 누군가 보험에 들어놓은 뒤, 사망하면 보험사는 피보험자에게(주로 유족이겠죠) 사망보험금을 줍니다. 단, 재해로 인해 사망했을 때에는 일반적인 경우보다 보험금을 2~3배 정도 더 주는 상품이 있었다고 해요.

그런데 보험계약자가 ‘자살’한 경우를 두고 다툼이 생긴 거죠. 대법원이 “자살한 경우에도 재해사망보험금을 지급한다고 약관에 적혀 있으면, 그 약속을 따라야 한다"고 판결했는데도, 분쟁은 끝나지 않았습니다. 소멸시효가 지난 일부 계약이 문제입니다. 유족들은 “자살도 재해사망 보험금을 받을 수 있다는 사실을 보험사가 숨겼다”는 주장이고요, 보험사들은 “신청 기간 내에 신청했어야지!”라고 맞서고 있습니다.

보다 못한 금융감독원이 나섰습니다. 지난 5월 23일 “소멸시효 핑계대지 말고, 약속을 지키라”고 보험사들에게 일침을 가한 겁니다. 보험금 지급에 소극적인 보험사에는 제재를 가하겠다는 극약 처방까지 내놨습니다.

금감원이 꾸짖은 덕분이었을까요? ING생명을 비롯한 몇몇 회사들은 자살보험금을 지급했습니다. 하지만 ‘빅3’는 요지부동입니다. 금감원의 으름장도 통하지 않은 거죠.

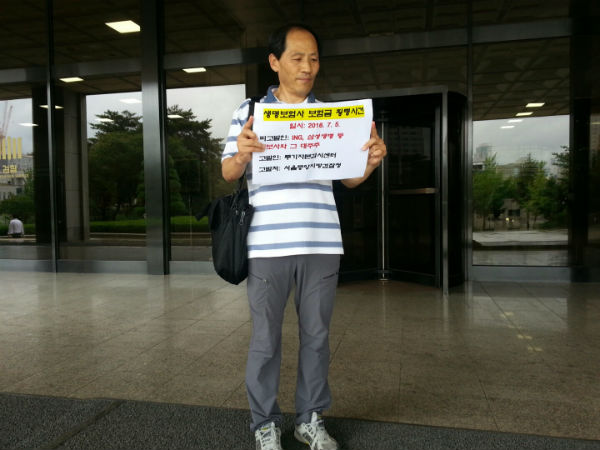

이 모습을 보다 못해 시민단체도 나섰습니다. <투기자본감시센터>라는 시민단체는 ‘빅3’를 비롯해 자살보험금 지급에 소극적인 태도를 보인 보험사들을 횡령과 배임 혐의로 어제 검찰에 고발했습니다. 마땅히 소비자에게 줘야 할 돈을 자기 주머니에 넣어놓고 있으니 횡령이고 배임이라는 겁니다.

‘빅3’로 통하는 세 회사가 아직 지급하지 않은 자살보험금은 삼성생명이 607억 원, 교보생명 265억 원, 한화생명은 97억 원에 달합니다. 특히 삼성생명과 한화생명은 기부금이 미지급 자살보험금보다 많군요.

고객과의 약속도 지키지 않는 보험사가 아무리 기부를 많이 한들 무슨 의미가 있을까요? 기부해서 생색 낼 돈은 있어도 고객에게 돌려줄 돈은 없다는 이들의 태도. 아무리 생각해도 이해하기 어렵습니다.